НДС в закупках по 44-ФЗ — это параметр, который влияет на цену, по которой подписан контракт с исполнителем. Налог на добавленную стоимость учитывается при формировании начальной цены контракта и при расчетах с победителем.

Понятие

НДС — это налог на добавленную стоимость, предусмотренный на общей системе налогообложения (ОСНО). Суть его в том, что организации, реализующие товары, работы, услуги (ТРУ) и накручивающие на их себестоимость дополнительную цену, должны передать в бюджет определенную часть от добавленной суммы.

Этот вид федерального налога регулируется главой 21 НК РФ. Объектом налогообложения является реализация и ввоз ТРУ на территории РФ, а ставка в общем случае с 2020 года составляет 20 % (0 % — международная перевозка, товары в области космической деятельности; 10 % — реализация продовольственных товаров, газеты, журналы, медицинские товары и др., согласно ст. 164 НК РФ).

НДС в закупках по 44-ФЗ

Можно выделить 2 этапа, где примененяется налог:

- Формирование начальной (максимальной) цены контракта (НМЦК).

- Цена заключения контракта.

Приказ Минэконом № 567 от 02.10.2013, раскрывающий способы определения НМЦК, не содержит рекомендаций включать НДС в НМЦК, но указывает на то, что стоимость необходимо приводить в соответствие с условиями планируемой закупки. Если предмет заказа попадает в перечень объектов налогообложения, заказчику необходимо включить данный взнос в НМЦК (операции, не признаваемые объектом налогообложения, приведены в ч. 2 ст. 146 НК РФ).

Встает вопрос, по какой цене заключать договор, если победителем является лицо, состоящее на специальных режимах налогообложения (упрощенная система, единый сельскохозяйственный налог, на вмененный доход и др.) или физическое лицо.

По ч. 1 и 2 ст. 34 44-ФЗ, при заключении контракта указывается, что его цена является твердой и определяется на весь срок исполнения договора, который заключается на условиях, предусмотренных извещением документацией и заявкой. Все типовые контракты на сегодняшний день, размещенные в библиотеке Единой информационной системы, также содержат указание на то, что цена должна включать все расходы, связанные с уплатой налогов, сборов и иных платежей.

Договор заключается по цене, предложенной победителем, независимо от того, является ли поставщик плательщиком НДС. Удержание заказчиком стоимости налога при оплате будет являться неправомерным. Данная сумма будет являться дополнительным доходом участника, что говорит о более выгодном положении участников на спец. режимах, по сравнению с ОСНО.

Обзоры по теме из КонсультантПлюс:

Чтобы прочитать, понадобится доступ в систему: ПОЛУЧИТЬ.

НДС в закупках по 223-ФЗ

Закон о закупках отдельными видами юридических лиц так строго не регламентирует порядок определения НМЦК и дальнейшего заключения договора. Ст. 4 223-ФЗ лишь указывает на то, что извещение должно содержать сведения о НМЦК, порядке ее формирования (с учетом или без учета расходов на уплату пошлин, налогов и других обязательных платежей). В положении о закупке заказчик должен указать, каким образом будут сравниваться предложения участников, состоящих на различных режимах налогообложения.

Позиций по вопросу оценок заявок две:

1. Оценка без учета НДС нарушает принцип равноправия и экономически эффективного расходования денежных средств (решение Санкт-Петербургского УФАС России от 12.08.2015 по жалобе № Т02-405/15, решение Хабаровского УФАС России от 30.09.2014 № 157).

2. Оценка без учета НДС не создает неравные условия участникам (Постановление ФАС Восточно-Сибирского округа от 15.05.2015 № Ф02-1709/2015 по делу № А33-10428/2014, Определение Верховного Суда РФ от 11.04.2017 по делу № 304-КГ16-17592, А27-24989/2015).

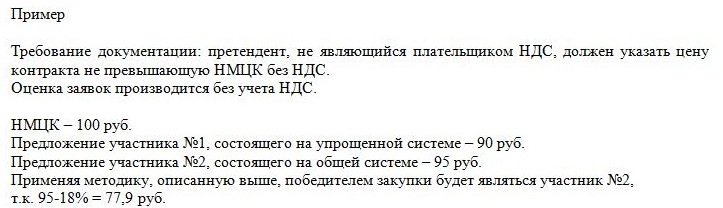

Противоположные точки зрения существуют и при расчете стоимости договора, заключаемого с поставщиком на спецрежиме. Уменьшение цены договора на размер НДС с победителем в большинстве случаев признается незаконным, однако существует практика, где снижение в случае применения исполнителем договора упрощенной системы признано законным (решение Челябинского УФАС от 03.11.2016 по жалобе № 77-03-18.1/2016).

Отсутствие единства правоприменительной практики создает определенные риски для заказчиков и участников, поэтому необходимо четко указывать требования в положениях о закупке и документации.

Особенности участия по 223-ФЗ поставщиков с общим и специальным режимом налогообложения

В статье:

- Что такое налог на добавленную стоимость (НДС)? Виды НДС. Виды упрощенной системы налогообложения (УСН).

- Нужно ли включать НДС в начальную (максимальную) цену договора?

- Можно ли закупать одним лотом товары с НДС и без НДС?

- Влияние НДС на оценку заявок.

- Уменьшение цены договора на НДС - законно ли это?